所得税已补交为什么还要调账(补缴所得税要调账吗)

摘要:

今天小编给大家分享一下关于“所得税已补交为什么还要调账”的内容,希望大家喜欢!本文目录一览:1、所得税汇算清缴后怎样账务调整(一)2、...

摘要:

今天小编给大家分享一下关于“所得税已补交为什么还要调账”的内容,希望大家喜欢!本文目录一览:1、所得税汇算清缴后怎样账务调整(一)2、... 今天小编给大家分享一下关于“所得税已补交为什么还要调账”的内容,希望大家喜欢!

本文目录一览:

所得税汇算清缴后怎样账务调整(一)

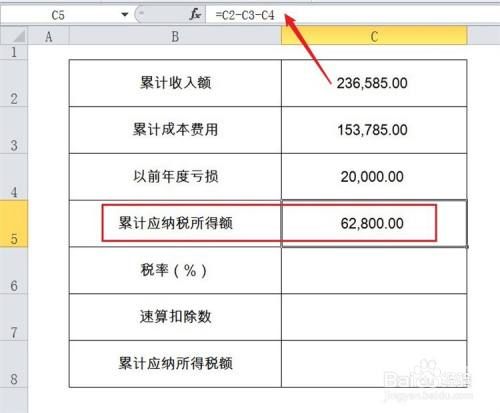

借:应交税费—应交所得税,贷:银行存款。最后,调整未分配利润,借:利润分配—未分配利润,贷:以前年度损益调整。如果汇算清缴后,企业多缴税额的,分录为,借:应交税费—应交所得税,贷:以前年度损益调整。

若超过计税工资标准部分的工资未作纳税调整150万元,扣除账面亏损140万元,实为盈利10万元,处理结果是企业补缴所得税,并处视同所税款45万元(150万元×33%)一倍的罚款。

借:以前年度损益调整,贷:应交税费—应交所得税。缴纳此汇算清缴税款时,分录如下:借:应交税费—应交所得税,贷:银行存款。调整未分配利润,分录如下,借:利润分配—未分配利润,贷:以前年度损益调整。

会计科目的设置 在进行所得税汇算清缴账务处理时,首先需要设置相应的会计科目。这些科目包括“应交税金-应交所得税”、“所得税费用”等。

图片来源于网络,如有侵权,请联系删除

小企业会计准则企业所得税汇算清缴账务处理企业所得税汇算清缴后的账务调整应该是:账面上计提金额大于实际缴纳金额也就是说企业所得税汇算清缴后,“应交企业所得税”余额大于0。

补缴以前年度所得税需要纳税调增吗

不管补缴以前年度还是本年度企业所得税(偶尔会因为出现预缴补缴),由于企业所得税税金不能在税前扣除,都不需纳税调整。

这个不用做以前年度的纳税调整的,因为是查补的税,所以不可以用来抵以前年度的所得税。

根据《国家税务总局关于修订企业所得税纳税申报表的通知》(注:该文已废止)规定,查补的应纳税所得额,应并入所属年度的应纳税所得中,按税法规定计算应补税额,但不得弥补以前年度亏损,不得作为计算公益、救济性捐赠税前扣除的基数。

如果2008年1月份补提的所得税,通过了“以前年度损益调整”科目,那么,所得税汇算清缴时,不需要做纳税调整。 如果2008年1月份补提的所得税,直接结转到当期利润中了,要做纳税调整。

应该在年底调增应纳税所得额。根据《征管法》第三十二条规定:纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

更正以前年度损益科目使用错误不涉及资产负债科目的,不调整账务。

所得税汇算清缴的时候还可以调账吗

1、由于汇算清缴调整是对当年度已经预征预缴的个人所得税进行的调整,主要针对的是已经缴纳的个人所得税,因此在进行调整时,不需要再次进行调账。

2、法律主观:每年在规定的时间进行企业所得税汇算清缴的时候,都会耗时间比较长,主要是因为在这一过程,企业一些各项都需要核实到位,不管是从企业每个月缴纳情况还是按照季度缴纳情况等都会遇到一些问题。

3、通过汇算清缴,用全年应交所得税减去已预交税额,得到的数额如果是正数,代表企业应补缴税额,分录如下:借:以前年度损益调整,贷:应交税费—应交所得税。

汇算清缴调增需要调账吗

汇算清缴调增不需要调账。所得税年报汇算清缴调增减后是不需要调账的。 企业所得税纳税调增,如果是调增企业所得税计税收入,则无需做调整的会计分录。

总之,汇算清缴调整一般不需要进行调账,但在特定情况下,如发现之前申报存在误差和遗漏时,可能需要进行调账以确保个人所得税的准确性。

是的。汇算清缴是企业每年必须在规定时间内完成的一项工作,主要是为了在一定期限内调整企业的财务状况和纳税义务。最终结算需要调表而不需要调账,即调整企业的财务报表,但不涉及账项的处理。

汇算清缴是调表不调账。汇算清缴属调表不调账,是指在有关税务机关开具汇算清缴凭证时,非调账汇算清缴属调表不受弥补,仅由有关税务机关审核复核,不调账的情况。

企业所得税汇算清缴被认为是“调表不调账”的过程。这意味着,在会计核算正确的情况下,对于税会差异产生的纳税调整,只需要按规定填报企业所得税申报表的相关调整项目,而不需要对会计核算的账簿进行调整。

暂估的成本汇算清缴调增后账务怎么处理如下:如果没有收到发票,汇算清缴调整成本不用做账目处理,汇算清缴调表不调账。

所得税已补交为什么还要调账的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于补缴所得税要调账吗、所得税已补交为什么还要调账的信息别忘了在本站进行查找喔。