一般纳税人如何计算返税(一般纳税人退税的计算方法)

摘要:

今天给各位分享一般纳税人如何计算返税的知识,其中也会对一般纳税人退税的计算方法进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!本文目录一览:1、如何算退税...

摘要:

今天给各位分享一般纳税人如何计算返税的知识,其中也会对一般纳税人退税的计算方法进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!本文目录一览:1、如何算退税... 今天给各位分享一般纳税人如何计算返税的知识,其中也会对一般纳税人退税的计算方法进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

本文目录一览:

- 1、如何算退税金额

- 2、一般纳税人税收优惠政策

- 3、一般纳税人出口退税的税率是多少?怎么计算?

- 4、一般纳税人留抵退税政策

- 5、“软件企业增值税一般纳税人对其增值税实际税负超过3%的部分实行即征...

- 6、生产企业当期应退税额的计算方式是怎么计算的??

如何算退税金额

法律分析:退税额的计算方法:退税额=(增值税发票金额)/(1+增值税率)×出口退税率。

法律主观:退税的计算标准为:应退或应补税额=[(综合所得收入额-6元“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-捐赠)×适用税率-速算扣除数]-2020年已预缴税额。

【法律分析】个人所得税应退或应补税额(综合所得收入额-6元-三险一金等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-捐赠)×适用税率-速算扣除数]-已预缴税额。

图片来源于网络,如有侵权,请联系删除

法律分析:个人所得税退税公式计算方法:应退或应补税额(综合所得收入额-6元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-符合条件的公益慈善事业捐赠)×适用税率-速算扣除数]-已预缴税额。

一般纳税人税收优惠政策

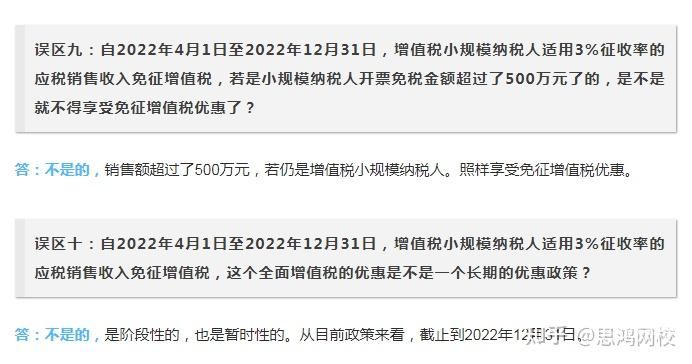

1、一般纳税人税收优惠政策如下:财政扶持;减征税费;退还存量留抵税额或增量留抵税额;般纳税人符合小型微利企业的条件的额外优惠。一般纳税人的增值税减免分阶段减免:2022年,普通纳税人实行1%的增值税税率政策。

2、此外,政策有效性在36-60个月之间。2023年对增值的税金减免政策的特别调整。1。依据降低一般纳税人门槛根据特别政策,从2023年开始,一般纳税人门槛将被依据降低到50W元,并且自主申报纳税人可以享受更多扶持政策。

3、年一般纳税人的税收优惠政策主要包括:增值税优惠政策:一般纳税人可以享受更多的增值税优惠政策,包括降低增值税征收比例和出口退税。

4、正面回答 一般纳税人当中的小微企业,六税两费可以享受减半征收。一般纳税人当中的小微企业,留抵税额在今年6月份之前国家全部退还。一般纳税当中的中小型科技企业,研发费用将从75%增长到。

5、一般纳税人享受以下优惠:对运输戴口罩防控重点保障物资取得的收入、提供公共交通运输、生活,以及为居民提供必需生活物资快递收派取得的收入,免征增值税。

6、年最新税收优惠政策如下:规模增值税优惠政策。2022年4月1日至12月31日,一般纳税人取得适用3%征收率的应税销售收入的,方可适用免税政策。纳税义务发生在2022年3月31日前的,按照以往有关政策法规。

一般纳税人出口退税的税率是多少?怎么计算?

纳税人购进用于生产或者委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。

退税额的计算方法:退税额=(增值税发票金额)/(1+增值税率)×出口退税率。出口退税率要去看退税率表例如:某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为17%,退税率为15%。

出口退税率是多少?现行的出口退税率有17%、14%、13%、11%、9%、5% 等几档;主要根据出口商品报关的商品编码进行确定退税率,不同的商品编码所对应的退税率可能会有所不同。

也就是如果工厂给你开的增值税票上的价格是1元。 那么你的退税就是1*16%=0.16元。现在有专门的退税代理, 可以找代理帮你退税, 不过他们要从中收取费用。 拿到退税的时间一般为2-3个月。

出口退税额=(增值税发票金额)/(1+增值税率)* 出口退税率。

一般纳税人留抵退税政策

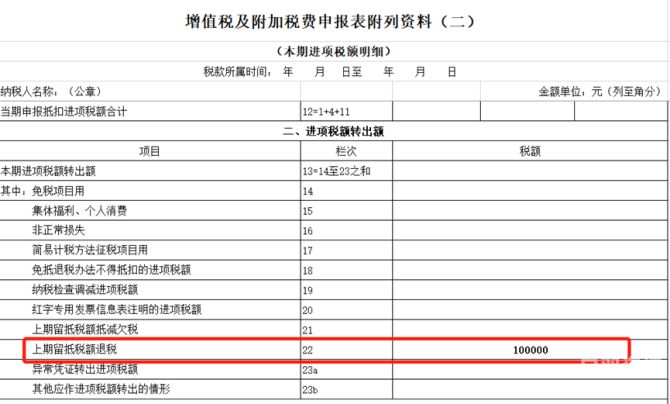

1、一般纳税人的增值税留抵期限 符合条件的增值税一般纳税人,可以自2019年4月税款所属期起,向主管税务机关申请退还增量留抵税额。增量留抵税额是指与2019年3月底相比新增加的期末留抵税额。

2、具体来说,留抵退税政策适用于增值税一般纳税人,且必须符合一定的条件。企业需要将留抵的进项税额申报到税务部门,经过审核后,税务部门会将退税款项发放给企业。这项政策的实施对于企业的发展具有重要意义。

3、小微企业留抵退税政策,一次性退还存量留抵税额,按月退还增量留抵税额;制造业等行业留抵退税政策,一次性退还存量留抵税额,按月全额退还增量留抵税额。

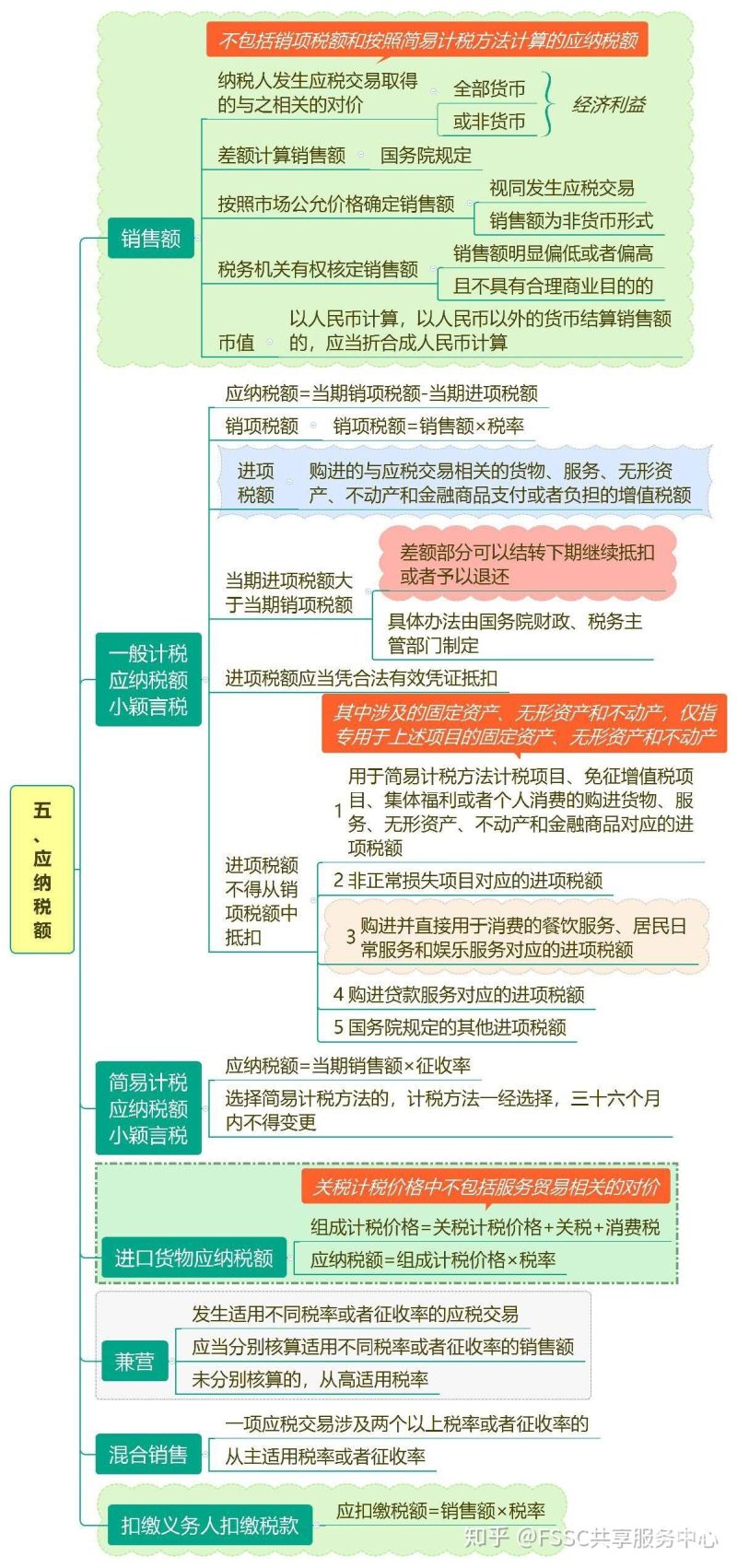

4、上述条件均满足后才可享受增值税留抵退税政策。 分析增值税实行进项税额抵扣的计税制度,一般纳税人通过公式为当月应交税额=当月销项税额-当月进项税额-上月留抵税额,计算应交税额。

“软件企业增值税一般纳税人对其增值税实际税负超过3%的部分实行即征...

1、纳税人中的一般纳税人提供,对其增值税实际税负超过3%的部分实行增值税即征即退政策,其中的“增值税实际税负”是指纳税人当期实际缴纳的增值税税额占纳税人当期提供应税取得的全部价款和价外费用的比例。

2、法律分析:增值税一般纳税人销售其自行开发生产的软件产品,按13%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。

3、软件产品增值税政策增值税一般纳税人销售其自行开发生产的软件产品,按13%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退。

4、软件行业对其增值税实际税负超过3%的部分实行即征即退政策。因此,捐赠的软件如果符合上述政策规定,且企业销售软件产品实际税负超3%,此捐赠的软件产品可以参与即征即退的计算,享受退税政策。

5、增值税一般纳税人销售其自行开发生产的软件产品,按17%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。

生产企业当期应退税额的计算方式是怎么计算的??

1、当期应退税额=当期免抵退税额当期免抵税额=0“当期期末留抵税额”为当期《增值税纳税申报表》的“期末留抵税额”。

2、正面回答计算当期应纳税额:当期应纳税额=当期内销货物的销项税额-(当期进项税额-当期免抵退税不得免征和抵扣税额)。

3、免、抵、退税是将退税和征税结合一起计算的,需要通过应纳税额、免抵退税不得免征和抵扣税额、免抵退税额等分项目的计算,才能计算出免抵税额和应退税额。

4、法律主观:根据“免、抵、退”税政策规定,按 纳税 申报计算出生产企业当月的应免抵税额、应退税额以及留抵税额的几种情况的账务处理。

关于一般纳税人如何计算返税和一般纳税人退税的计算方法的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。